“背债人”的合规风险,究竟有多大?

编者按:本文来自微信公众号“索骥合规”(ID:sjhg_66),索骥合规网授权发布。

前段时间低迷的楼市出现了一个灰色产业——寻找“背债人”。

房主以不要首付的方式将房子卖给背债人,背债人通过银行按揭贷款付给房主。

背债人可以通过房贷得到几十万的资金,然后再申请各种装修贷、信用卡等,获取更多资金。之后他们会选择断供,把风险丢给金融系统。

虽然随着楼市政策陆续出台,楼市逐渐回暖,背债人现象可能会相应减少。但其隐含的合规风险以及各个行业出现背债人的现象,却值得我们关注。

一、楼市“职业背债人”引发担忧

前段时间的房地产市场,引起了很多担忧。

上海已经连续多个月,二手房成交量在荣枯线下了(1.5万套,为上海二手房成交的荣枯线);哪怕8月份,上海二手房成交数据可能有概率回暖一点,但保守估计依然不会超过1.5万套。

深圳二手房市场,自从2021年指导价政策出台之后,持续两年多的时间,单月甚至都不超过2000套。

北京作为房住不炒表率之都,二手房市场总是由于各种不能明说的原因,走出各种非常迷的行情;虽然有小阳春,但是长期来看,总似钝刀子割肉,新一线城市代表杭州,前阵子有“未来科技城”事件,随着经济下滑的大环境,跌幅超过30%都是保守估计的。

在这其中,非常夸张的是以烂尾“名扬全国”的郑州。而寻找“职业背债人”这种现象,也是最先出现在了郑州。

来源:如烟财道截图

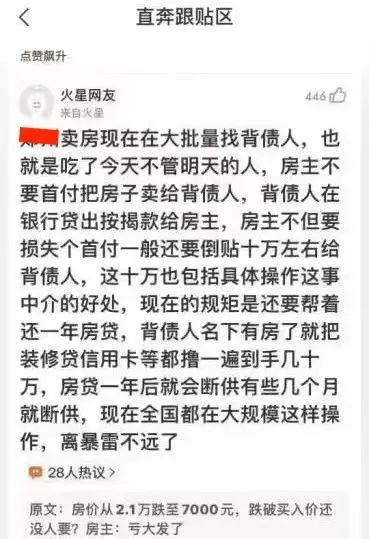

房价下跌,二手房失去流动性,怎么卖都卖不出去,部分房奴面临“断供”压力,背债人的出现起到了“柳暗花明”的作用,他们大多都生活在社会底层,可能温饱都难以解决,有人只需要你付出个人的征信去帮别人背债,几百万就轻松到手了。

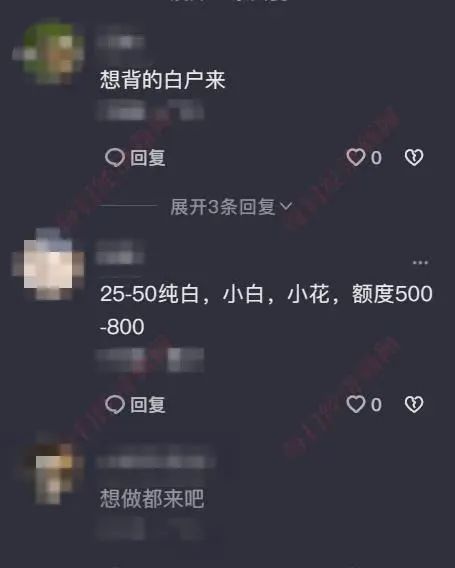

所以楼市“背债人”出现后,不少人愿意参与,在多个社交平台上,也有中介大力张罗,用“短期”“百万”“轻松”这样的词语吸引人们,听起来非常诱人。

图片来源:社交平台上的背债信息截图

而出现合规问题,可能造成风险的关键环节,就是这些中介。

今年以来,银行等金融机构因为指标压力等原因,在小微企业贷上下款的条件更加宽松,额度也更加丰厚,这让一些不良中介钻了空子,通过招募白户进行包装从而进行骗贷,来解决房主的资金问题。

一般来说,背债人需要征信报告,如果是第一次做背债人,还需要身份证原件和一个新入网的手机号,可能也需要提供流水账单。

但背债人完全不用担心,因为“一切皆可包装”,公司会给你包装,比如你现在没有房、没有企业,公司就‘匹配’房产或企业给你,这些都是公司买的,放款后包装公司会从中按比例抽取20%~30%。

贷款流程也非常简单,需要先打印征信报告,等公司评估额度后,需要去哪个城市办就带客户过去,公司包吃包住,也会帮缴审核所需的社保。10个工作日左右出额度,额度出来后,本人携带身份证原件和本人银行卡,面签拿钱。

这种现象从零星的单个变成有组织、有规模,冲击着金融系统的稳定性,很可能会被某些人拿来“套利”,同时把风险甩给金融系统。

二、“职业背债人”的合规问题

这类背债人的出现,实际上是楼市现行环境下的产物,在楼市持续下行的大背景下,部分人看到了其中的“商机”。这样的操作,看似为原房主解决了短期的资金问题,但实际上给其留下了长期的隐患。

值得一提的是,在这个过程中背债组织在购入房产的过程中会选择小区内最差的房子,并且专门寻找那些急于脱手的用户把价格压到最低。比如均价2万一平的小区,背债组织会专门寻找1.5万的房型和位置偏僻的房子购入。

在抵押给银行贷款,信贷员审核环节,背债组织会事先打点信贷员,并带领其去拍同小区最好的户型图片用于审核,这样一套操作下来,1.5万一平的房子均价瞬间上升到2.5万一平,以一套100平的房子为例,原房子价值只值150万,操作之后变成250万,即使只贷出房子价值的7成,也能到手175万,比房子的原价值还多25万。

即使事发之后,银行通过拍卖房产也没办法覆盖负债,“背债”乍一看能让人在短期内获得巨额利益,代价却是透支了自身信用,将所得款项与其他公司或个人进行分配,自此背负不菲的债务,而作为“经济身份证”,个人征信报告作用显然不会止于此。

而除了楼市,目前这波背债潮还面向经营贷和车贷。

近期,山东省枣庄市公安局山亭分局破获了系列汽车贷款诈骗案,此案涉及了千余名“背债人”,其中大多为不明真相、蒙蔽受骗的低保户、智障人员等白户人员。

据报道,该犯罪团伙通过中介在微信中介群发布“套车”广告,以“不支付首付款、担保贷款给予好处费”“购买车辆的后续贷款由背后实际购车人支付,跟着就能赚钱”等诱骗背债人。在物色好背债人后,即与上游提供资金的套车人联系。

初步达成意向之后,中介会带着背债人前往车行,以“我亲戚需要购车,我带其办理,申请免抵押贷款”进行套车,让背债人提供身份证、短信验证码,配合进行人脸识别、视频认证,接听金融机构回访电话。

在不法分子的蒙骗下,这些弱势群体在无知无觉中背上了巨额贷款,频繁被催收的情况下,部分背债人甚至选择了自杀。

更有甚者,到偏僻乡野目不识丁的老人成为企业法人,腾挪资产。

找人做了法人之后,以企业名义买资产,评估做高价格,然后办贷款,或者直接以这些被下套的人名义借钱。背债人能拿到极少的好处,但却付出了全部的信用记录,到最后落一个空壳公司或者个人资不抵债。

背债人看似是个人行为,实则关系着楼市和金融系统的合规运营问题。而风险不会消失,只会转移,职业背债人的潜在风险,需要警惕。

(本文仅代表作者观点,不代表索骥合规立场)

京公网安备 11010802041677号

京公网安备 11010802041677号